【個人型確定拠出年金】iDeCo(イデコ)とは!メリットとデメリットを紹介

※iDeCo(イデコ)の仕組みやデメリット・メリットを分かりやすく動画でまとめております。アニメで学びたいという方はコチラの動画をご覧ください。

確定拠出年金制度とは個人や企業が毎月一定金額を支払って(拠出して)投資信託や定期預金といった金融商品を購入。60歳以降に運用した資産を受け取れるという制度です。

個人型確定拠出年金(iDeCo)とは、いわゆる個人でつくる任意型の年金制度であり、運用商品の実績次第では投資した元本以上に資産を増やすことも可能。

それに加えて、iDeCoの最大の特徴はその節税効果。

積立時、運用時、受取時のそれぞれで節税メリットがあります。

年収500万の場合の所得税と住民税の控除額を計算し、その額を利回り換算すると、なんと20%以上の利回りで運用できたことになるんですよ。

この記事では「個人型確定拠出年金制度(iDeCo)」の基本的な情報やメリットとデメリットを紹介しています。

おすすめの金融機関も紹介しますので、老後資金をしっかり確保できるように今から計画を立ててくださいね。

個人型確定拠出年金制度(iDeCo)とは

個人型確定拠出年金(iDeCo)とは任意加入型の私的年金制度のことです。

個人で加入を申し込むのが原則。毎月積み立てる掛金や運用商品も自分で選択します。

60歳以降に掛金と運用益の合計金額を給付として受け取ることができる仕組みです。 日本の年金制度は「国民年金」、「厚生年金」(国民年金基金)、「企業年金」の三階建てと言われていますが、確定拠出年金はその三階建てに上乗せされる制度として2001年に登場しました。当時は401KやDCと呼ばれていた制度です。

確定拠出年金制度には企業単位で加入する「企業型」と、個人で加入する「個人型」の2種類があります。

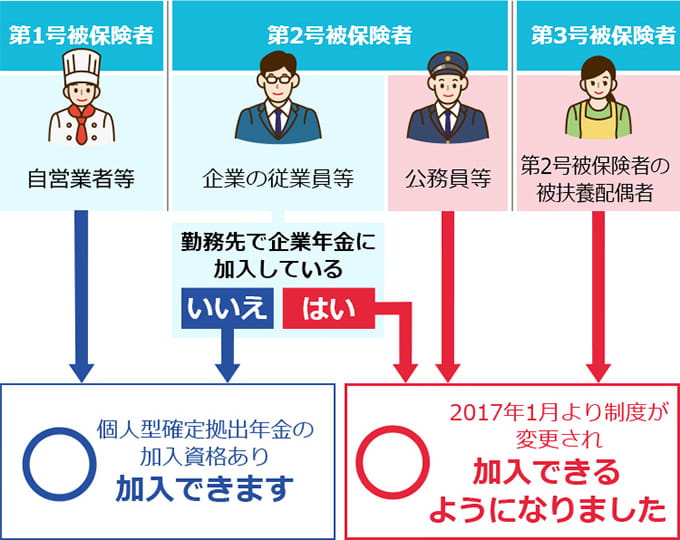

iDeCoは、企業型確定拠出年金に加入していない会社員、公務員、パート、主婦、自営業など、ほぼ全ての人を対象にしているのです。

専業主婦やパート主婦が個人型確定拠出年金に加入するなら「個人型確定拠出年金(iDeCo)に主婦は加入すべき?メリットを説明」で注意点をチェックしましょう。

公務員が個人型確定拠出年金に加入するときのメリットやデメリットは「個人型確定拠出年金に公務員が加入できるのはいつから?」に詳しい解説があります。

個人型確定拠出年金制度の特徴について次から詳しく見ていきましょう。

個人型確定拠出年金(iDeCo)の大きな特徴

「年金だけでは老後が不安」これは多くの人が感じていることですよね。

しかし老後のための資金を貯蓄するだけでは金利がほとんどつかず、効率的とはいえません。

そこで注目されているのが個人型確定拠出年金(iDeCo)。

節税しながら老後のお金を積み立てる方法なんです。

個人型確定拠出年金の節税効果は絶大で、積立、運用、受取の3段階でそれぞれ節税できる、まさに一石三鳥のメリットがあります。

| 節税メリット | |

|---|---|

| 積立時 | 掛金の分は所得税と住民税から控除される |

| 運用時 | 運用で得た利益は非課税になる |

| 受取時 | 退職所得控除や公的年金等控除の対象となる一定額が非課税になる |

この節税効果について詳しくは、後ほど個人型確定拠出年金のメリットの項目で解説します。

個人型確定拠出年金の加入資格

ほぼ全ての人が加入できるとはいえ、個人型確定拠出年金(iDeCo)に加入するには次のような条件があります。 iDeCoの加入資格

- 企業型確定拠出年金に加入していない人

- 日本国内に居住している人

- 20歳~60歳未満の人

- 国民年金を納付している人

iDeCoは国民年金に上乗せされる年金制度なので、国民年金を払っていない人や国民年金の保険料納付を免除(一部免除を含む)されている人は加入できません。

また企業型確定拠出年金(企業型DC)の加入者も原則的に加入不可。

ちなみに、企業型確定拠出年金の加入者がその企業を転職・退職した場合、6か月以内にiDeCoに移管手続きをする必要があります。

移管手続きをしなければ国民年金基金連合会に「自動移管」され、拠出や運用指図を行えないばかりか、余計に手数料を取られてしまうことも。

自動移管されたときのデメリット、また企業型DCを脱退してお金を返してもらえるかどうか(脱退一時金の要件)については「確定拠出年金は退職後、放置しないでiDeCoに移管しよう!」をご覧ください。

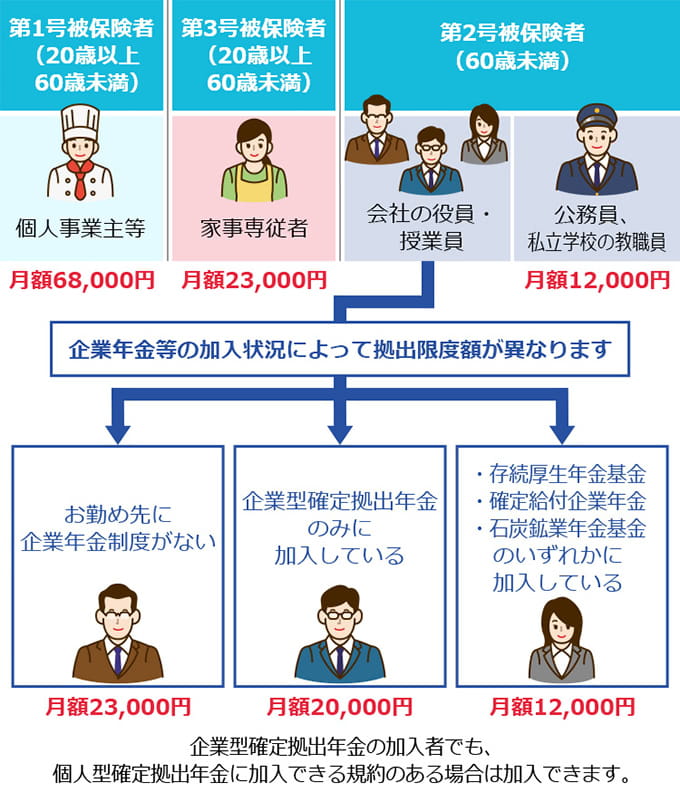

個人型確定拠出年金の掛金の上限金額

個人型確定拠出年金(iDeCo)の積立金(掛金)は月額の上限が定められています。

その範囲内であれば掛け金は5,000円以上1,000円単位で自分で決めることができるので、無理のない範囲で積み立てが可能です。 iDeCoの積立金

| 加入対象者 | 掛金上限 |

|---|---|

| 第1号被保険者の加入者 | 68,000円 |

| 第2号被保険者の加入者で企業年金等に加入していない人 | 23,000円 |

| 第2号被保険者の加入者で、個人型確定拠出年金に加入が認められている企業型確定拠出年金に加入している人 | 20,000円 |

| 第2号被保険者の加入者で企業年金に加入している人や公務員、私学共済加入者 | 12,000円 |

| 第3号被保険者の加入者 | 23,000円 |

ちなみに第1号~第3号被保険者、というのは国民年金法で定義されている被保険者の種別で、具体的には下のような人のことです。 被保険者の種別

| 第1号被保険者 | 自営業、学生、フリーターなど |

|---|---|

| 第2号被保険者 | 民間の会社員や公務員など、厚生年金保険や共済組合に加入している人 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳~60歳までの配偶者 |

個人型確定拠出年金(iDeCo)の運用方法

個人型確定拠出年金(iDeCo)の特徴は、掛金を自分で運用できる点にあります。

運用方法は次の2つ。 iDeCoの運用方法

- 定期預金、保険商品

- 投資信託

定期預金・保険商品に預けるか、投資信託を購入するか選択に迷ったら「個人型確定拠出年金(iDeCo)の商品の選び方」の記事を参考にしてください。

掛金を定期預金に預けると、元本は保証されます。

リスクを取りたくない人は堅実に定期預金に預ける方法も選択肢の1つ。

ただし、0.01%~(金融機関によって違いがあります)というわずかな金利しかつかないのがデメリットです。

個人型確定拠出年金(iDeCo)の運用中は手数料がかかるので、金利によっては受け取れる利子より手数料が高くなることもあります。

一方、投資信託を購入して資産を運用した場合、元本は保証されていませんが、資産を大きく増やすことができる可能性も。

個人型確定拠出年金の投資信託選びについては「個人型確定拠出年金(iDeCo)におすすめの投資信託を比較」を参考にしてください。 将来のインフレリスクを考えると、100%定期預金に預ける「守り」一辺倒の資産運用では心配だぞ。 半分は定期預金に、半分は投資信託になど資金を分けて積み立てたり、分散投資することで安定的に資産運用する方法も検討しろよ。

分散投資で安定的に資産運用する具体的な方法は「個人型確定拠出年金(iDeCo)おすすめのアセットアロケーション」で解説しています。

個人型確定拠出年金(iDeCo)の加入手続き

個人型確定拠出年金(iDeCo)を始めたい場合は、取り扱いのある金融機関に申し込みをする必要があります。

まずは資料請求をし、比較検討してから申し込みをしましょう。そのとき次のことに注意してください。 iDeCoの金融機関を選ぶときのポイント

- 運用時の手数料

- 取扱い投資信託の本数

運用時には、具体的に次のような手数料がかかります。 個人型確定拠出年金(iDeCo)に必要な手数料

- 加入時手数料

- 口座管理手数料(運営管理手数料)

- 国民年金基金連合会などに支払われる手数料

- 受取時手数料

- 口座移管手数料

- その他信託報酬など

この中でも、選ぶ金融機関によって大きく変わってくるのが「口座管理料」。

キャンペーン中で無料のところから月額300~400円近くかかるところまで、各金融機関によって大きな差があります。

個人型確定拠出年金(iDeCo)は長期で運用するもの。

手数料も長く支払うことになるので、できるだけ口座管理料の安い金融機関を選んでください。

また、投資信託を運用するときは、信託報酬がなるべく安い商品を選ぶのもポイントです。

コストを抑えられれば、運用成績のアップも期待できます。

iDeCoの取扱商品は、各金融機関によって異なりますので、自分が投資したいと思う商品があるかどうかをチェックしておきましょう。

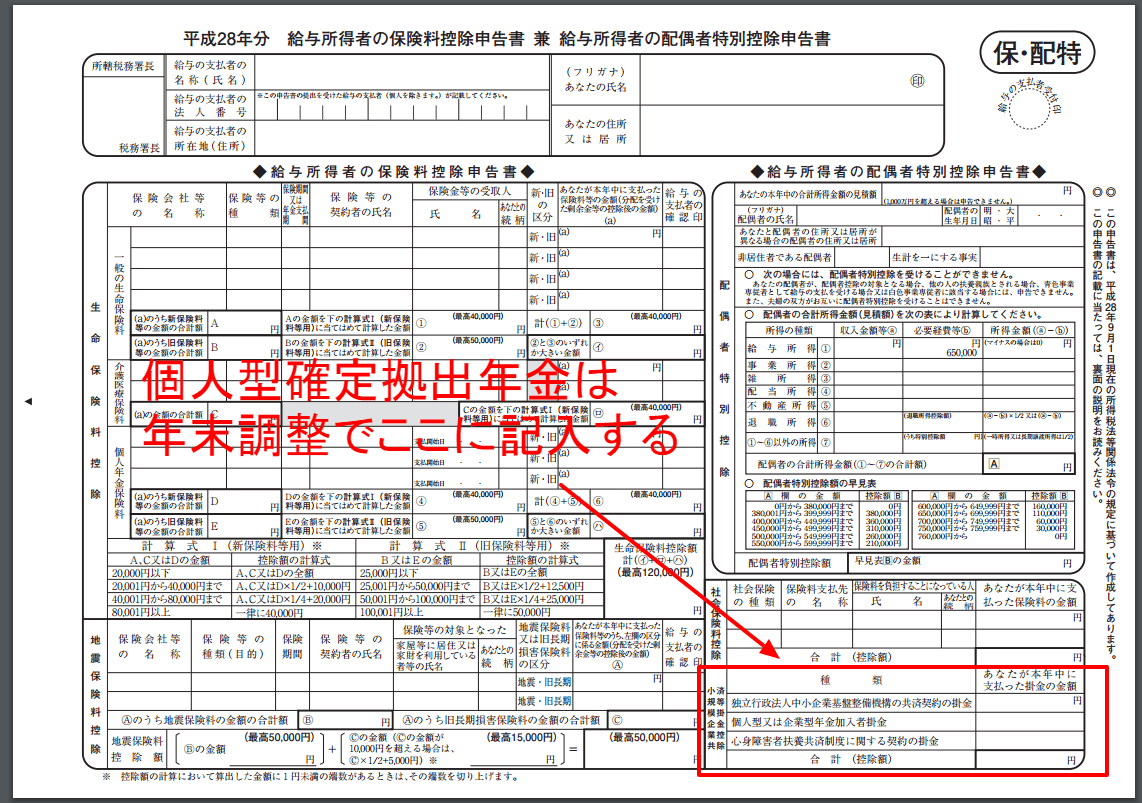

iDeCoで節税するには年末調整を忘れずに

個人型確定拠出年金(iDeCo)で節税するためには年末調整で掛金を申告し、払いすぎた税金を戻してもらってください。

iDeCoに加入すると、毎年10月ごろに「小規模企業共済掛金払込証明書」が届きます。

これは確定申告や年末調整で所得控除を申請するとき必要な書類。なくさないように気をつけましょう。

ここに書かれている金額が個人型確定拠出年金で支払った掛金の金額です。(※クリックすると拡大します)

年末調整の「給与所得者の保険料控除申告書兼給与所得者特別控除申告書」の「小規模企業共済等掛金控除」の欄(赤枠)の真ん中の箇所「個人型又は企業型年金加入者掛金」のところに金額を書き込めばOKです。 僕はまだそんなに収入があるわけじゃないから、5,000円から始められるのは手軽で嬉しいですね。 掛金が多いほうが節税効果が高くなるからお得だが、自分の生活を切り詰めてまですることじゃない。自分の収入と支出に見合った掛け金を設定するんだぞ。

個人型確定拠出年金制度(iDeCo)のメリット

個人型確定拠出年金のメリットには、以下のようなことが挙げられます。 iDeCoのメリット

- 所得税と住民税の控除が受けられる

- 運用で得た利益は非課税になる

- 受取るときも非課税か控除を受けられる

- 運用する金融商品を何度でも変更可能

- 本人が死んでも遺族が受け取れる

- 自己破産しても受給資格は残る

- 積立すれば無駄遣いが減る

各項目について詳しく解説していきます。

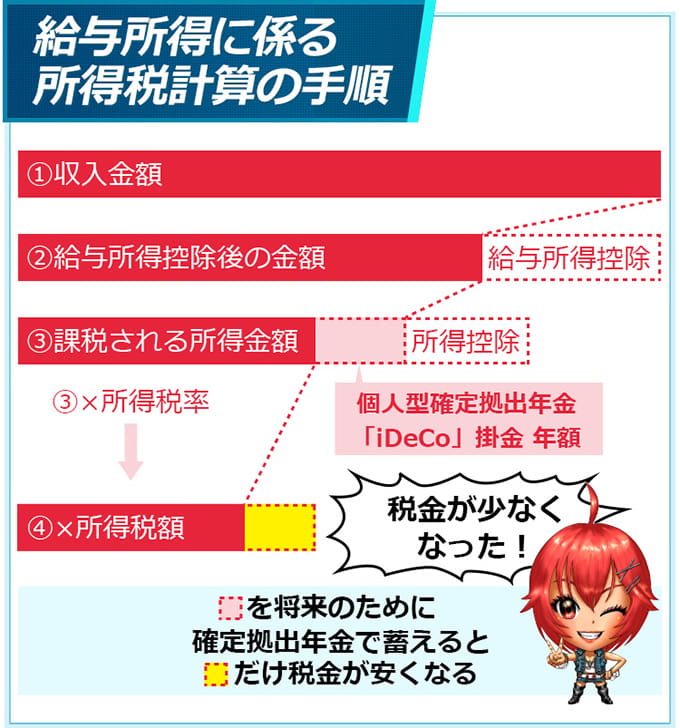

iDeCoのメリットその1:所得税と住民税の控除が受けられる

この記事の冒頭部でも紹介しましたが、個人型確定拠出年金(iDeCo)の最も大きなメリットが掛金の所得税と住民税の控除が受けられることにあります。

どれくらいの節税効果があるのか、年収500万円の人を例にとって試算してみました。配偶者や扶養家族がいない状態で、基礎控除のみ差し引いた計算です。 <年収500万円の人の通常の所得税と住民税> 【所得控除】(500万円×20%)+54万円=154万円 【所得税】500万円-154万円-38万円(基礎控除)=308万円 308万円×10%-97,500円(控除)=21万500円 【住民税】500万円-154万円-33万円(基礎控除)=313万円 313万円×10%+5000円(均等割)-2,500円(調整控除)=31万5千500円 所得税+住民税=53万500円

同じ人が、iDeCoに加入し、毎月23,000円ずつ積み立てたらどうなるでしょうか。 <年収500万円の人がiDeCoに加入した場合> 【所得控除】(500万円×20%)+54万円=154万円 【所得税】500万円-154万円-38万円-27万6千円=280万4千円 280万4千円×10%-97,500円=18万2,900円 【住民税】500万円-154万円-33万円-27万6千円=285万4千円 住民税285万4千円×10%+5,000円-2,500円=28万7,900円 所得税+住民税=47万800円

iDeCoに加入した場合、加入しなかった場合に比べて、年間53万500円-47万800円=59,700円も節税できた計算になります。

節税額を利回り換算すると、なんと21.6%! (節税額)59,700円÷(掛け金)276,000円×100=(利回り)21.6%

銀行預金に預けても0.01%という超低金利時代にもかかわらず、ただiDeCoに加入するだけで年間21.6%の金利を得たのと同じ効果を受けられるのです。

所得の高い人ほどさらに節税効果が発揮され、年収800万円の人では30%以上の利回りで運用したのと同じことになります。 元本保証のある定期預金に預けた場合の節税効果で計算してもこれだけの効果が期待できるんだ。 積極的に投資信託で資産を運用すれば、もっと優秀な利回りを叩きだせるかもしれんぞ。

iDeCoのメリットその2:運用で得た利益は非課税になる

個人型確定拠出年金(iDeCo)では、元本保証はないが比較的安定性のある資産運用方法「投資信託」を選ぶことができます。

通常、投資信託で得た利益に対して約20%の税金がかかりますが、確定拠出年金で運用した投資信託に関しては税金がかかりません。

普通に投資信託を購入するよりもかなりおトクなんです。

iDeCoのメリットその3:受取るときも非課税か控除を受けられる

個人型確定拠出年金(iDeCo)の受け取り方は、次の3つ。どれをとっても節税メリットがあります。 iDeCoの受け取り方

- 一時金として一括で受け取る

- 年金として分割で受け取る

- 一時金と年金の併用

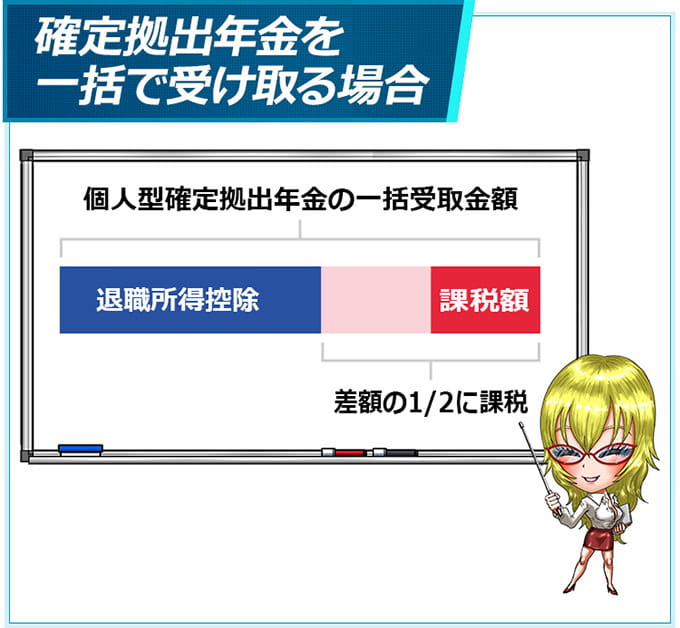

一括で受け取る場合を「一時金受取」といい、「退職所得控除」により税控除を受けることが可能。

ただし、iDeCoで受け取る金額と退職金を合わせた金額が退職所得控除より多くなってしまう場合には税金がかかってしまうので注意が必要です。

退職所得控除の求め方は次のとおり。 退職所得控除の計算方法

| 掛金の年数 | 控除額の計算方法 |

|---|---|

| 20年以下 | 40万円×拠出年数 |

| 20年以上 | 800万円+70万円×(拠出年数-20) |

拠出年数が30年であれば、「800万円+70万円×10=1,500万円」まで退職所得控除が受けられます。 一時金受取課税額は、「一時金受取課税額=(一括受取金額-退職所得控除)×1/2」なので、もし、iDeCoの一時金と退職金を合わせて1,800万円受け取ってしまうと、(1,800万円-1,500万円)×1/2=150万円に課税されてしまうのです。

この場合は、iDeCoの受け取りを退職金の受け取り時期ととずらすことで非課税にすることができます。

一方「年金として受け取る」ことも可能。この場合「公的年金等控除」の対象となり、64歳まで年70万円、65歳以降は年120万円まで非課税で受け取ることができます。

iDeCoの一部を一時金として受け取り、残りを年金として受け取ってもOK。この場合、一時金の分は「退職所得控除」、年金分は非課税の恩恵を受けることができます。 受け取るときにも節税メリットがあるんだ!ただし、制度をきちんと理解し、どの方法が一番オトクなのか、知っておくことが必要だぞ。

iDeCoのメリットその4:運用する金融商品を何度でも変更可能

個人型確定拠出年金(iDeCo)で運用する投資信託は何度も売買が可能です(スイッチングといいます)。

例えば、運用している投資信託が右肩下がりで運用成績があまりよくない場合、売却して運用成績のよい投資信託を買い直すこともできるのです。

スイッチングは何度でも可能。

世界の経済状態が不安定なときには投資信託を売却して、いったん定期預金に預け替えるといったことも可能です。これはNISAにはない大きなメリットといえます。 ただし、投資信託は長期的な運用で利益を取っていくことが目的の金融商品だ。スイッチングをあまり頻繁に行うと逆に利益を少なくしてしまう可能性もある。気をつけろ。

iDeCoのメリットその5:本人が死んでも遺族が受け取れる

個人型確定拠出年金(iDeCo)は自分の老後のためのお金ですが、本人が死亡した場合でも積み立てたお金は「ゼロ」にはなりません。

加入者が死亡した場合は、死亡一時金として資産残高を遺族が受け取ることができます。

もしものとき、大切な家族に資産を残すことができるのはメリットと言えるでしょう。

iDeCoのメリットその6:自己破産しても受給資格は残る

自己破産すると預貯金や不動産などあらゆる財産を差し押さえられてしまいます。

ところが個人型確定拠出年金(iDeCo)は財産とはみなされず、自己破産しても差し押さえできないという規定があるのです。(確定拠出年金法第32条)

人生、この先何があるかわかりません。いま事業がうまくいっていても、何かのきっかけで経営難に陥る可能性もあることは、実際に会社を経営している人ならだれもが知っていることですね。

自己破産しても人は生きていかなければなりません。不確かな未来だからこそ、老後のためのお金を確保することはとても大切な防御策です。

iDeCoのメリットその7:積立すれば無駄づかいが減る

「何に使ったかわからないけどお金が残らない」という人には、半強制的に積立をして老後資金を貯めることができるのは効果的な方法。

通常の預貯金と違って、個人型確定拠出年金(iDeCo)は60歳まで引き出すことができないので、貯金を減らしてしまうことがありません。 節税メリットも大きいことを考えると、iDeCoは絶対見逃せない制度だとわかるよな。

個人型確定拠出年金制度(iDeCo)のデメリット

さてここまで個人型確定拠出年金(iDeCo)のメリットをお話してきましたが、当然メリットがあればデメリットもあります。

iDeCoのデメリットもしっかり納得したうえで加入しましょう。 iDeCoのデメリット

- お金は60歳まで引き出しできない

- 手数料がかかる

- 運用できる投資信託の本数が少ない

- 投資信託で運用した場合、運用損が出ることもある

- ふるさと納税の寄付額を減らす必要がある

デメリットについて詳しく解説していきます。

iDeCoのデメリットその1:60歳まで引き出せない

個人型確定拠出年金(iDeCo)は、老後の資金をためるのが目的です。

そのため60歳になるまで引き出せない仕組みになっています。

通常の預金と違い、「ちょっと途中でお金が必要になったから」といっても途中解約やお金の引き出しは認められません。

ただ次の要件にすべて該当した場合は解約が可能。積み立てたお金が「脱退一時金」として返ってきます。 脱退一時金を受給できる要件

- 国民年金保険料の納付を免除されていること

- 確定拠出年金の障害給付金を受給していないこと

- 通算拠出期間3年以下、または個人別管理資産(積み立てたお金)が25万円以下であること

- 個人型確定拠出年金の積み立てをやめ、運用指図者※になってから2年以内であること

- 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

運用指図者とは 掛金を拠出せず、残高の運用のみを行う人のこと。(掛金を拠出し、なおかつ運用の指図を行う人は「加入者」といいます。)

ただし、解約までしなくても、掛金の額を減らしたり、積立を一時中断することは可能。

収入が減ってしまい掛金を払い続けるのが苦しいというときも柔軟に対処できるので安心してください。

iDeCoのデメリットその2:手数料がかかる

個人型確定拠出年金(iDeCo)は月額で手数料がかかることがデメリット。

手数料は運用する金融機関ごとに大きく違いがありますので、手数料ができるだけ安い金融機関を選ぶのがよいでしょう。

手数料負担を少しでも減らしたいなら、SBI証券や楽天証券、マネックス証券で加入するのがおすすめ。

SBI証券や楽天証券、マネックス証券は口座管理手数料が無料です。毎月の手数料負担がぐんと軽くなるのは嬉しいサービスですね。

ちなみに、国民年金基金引落し手数料(一律103円/月額)と信託銀行管理手数料(一律64円/月額)は無料になりません。これらはどの金融機関でも共通でかかる手数料です。

まだiDeCoに加入していない人は、手数料について徹底比較した「個人型確定拠出年金(iDeCo)の金融機関比較」を読み、金融機関を検討しましょう。

iDeCoのデメリットその3:運用できる投資信託の本数が少ない

個人型確定拠出年金(iDeCo)で運用できる投資信託は限定されています。

そのためいくつもの投資信託に分散投資するのが難しいのはデメリット。

このデメリットをカバーするためには、iDeCo対象商品のラインナップが豊富な金融機関を選びましょう。

SBI証券はiDeCo対象の金融商品がたくさんあります。オリジナルプランで38本、セレクトプランで37本。

他の金融機関と比べても充実しています。

信託報酬が安い投資信託が多いのも嬉しいポイントです。

SBI証券で口座開設を考えているならSBI証券の詳細記事をお読みください。

iDeCoのデメリットその4:投資信託で運用すると運用損が出ることもある

確定拠出年金の掛金を定期預金に預けた場合は元本が保証されますが、投資信託で運用した場合は元本保証がありません。

資産を大きく増やせる可能性がある一方で、損失を出すリスクもあるのが投資信託。

どれくらいのリスクまで許容できるのかを、事前に検討しておく必要があります。

ただし、投資信託を運用する場合でも、アセットアロケーションを考え、資産クラスに分散投資することで、大きな損失を回避し、安定的に運用することも可能です。 投資信託で毎月コツコツ積立すると、ドルコスト平均法※で購入価格を平均化することも可能だ!価格変動のリスクを避け、安定した利益を維持することができるぞ。 ドルコスト平均法とは 投資信託は毎月一定額を購入し続けることによって、価格が高いときには少ない株数を、価格が安いときには多くの株数を買い集めることができます。 購入価格を平均化することで価格変動のリスクを取らずに、安定した利益を維持することができるのです。

とはいえ、投資初心者の方にとっては銘柄選びは難しいもの。

その点、マネックス証券はiDeCo専用のロボアドバイザーがあるので安心です。

簡単な質問に答えるだけで一人ひとりに合わせた資産設計のアドバイスがもらえますよ!

iDeCoのデメリットその5:ふるさと納税の寄付額を減らさないと損をする

ふるさと納税を利用している人は、個人型確定拠出年金(iDeCo)を利用するときに注意することがあります。

iDeCoで課税所得が減ると、ふるさと納税で還付や控除を受けられる上限額も下がってしまうのです。

「ふるさと納税の住民税の控除が思ったより少なく損をした」というようなことにならないために、iDeCoでの控除額を考慮した上で、ふるさと納税で損をしない上限金額を計算しておきましょう。

iDeCoとふるさと納税を併用するときの注意点について詳しくは「個人型確定拠出年金とふるさと納税を併用すると不利?」を参考にしてください。

ふるさと納税で寄付できる上限が減ったとしても、iDeCoはぜひ始めてほしいもの。

まずは「月額いくらまで拠出できるか」iDeCoをメインに考え、残り枠でふるさと納税を楽しむスタイルが最もおすすめの方法です。 60歳まで引き出せないのは最大のデメリットよね。せっかく運用しても利益をほかの用途に使えないのは「なんとなく損している」ような気分になるなあ。 確かにそうだな。だがよく考えてみろ、本当に金が必要になるのは、働くことができなくなった老後のほうだぞ。すぐに使う予定がない金なら、老後の安心のためにも確定拠出年金の積み立てに回すほうが得策だ。

絶対お得!個人型確定拠出年金(iDeCo)の節税効果

この記事では個人型確定拠出年金(iDeCo)のメリットとデメリットについて解説してきました。 iDeCoの最大のメリットは節税効果。積立時、運用時、受取時のそれぞれで節税メリットがあります。 iDeCoは60歳になるまで、資産の引き出しができないことには気をつけましょう。 毎月手数料もかかるので、なるべく手数料がかからない金融機関を選ぶのがおすすめ。 SBI証券や楽天証券、マネックス証券は、口座管理料が無料なので、ぜひ口座開設を検討してください。 おトクな個人型確定拠出年金(iDeCo)の制度を活用して、老後資金の準備を始めましょう。

証券会社人気ランキング

SBI証券

満足度★★★★(4.5)、

利用者81件

満足度★★★★(4.5)

当サイト限定・もれなく現金2,000円プレゼント中!!

主要ネット証券の中では国内株式手数料が最低水準、投資信託取扱数は1位。IPO(新規公開株)引受社数も多く、非常に優秀なネット証券です。

楽天証券

満足度★★★★(4.3)、

利用者74件

満足度★★★★(4.3)

松井証券

満足度★★★★(4.1)、

利用者45件

満足度★★★★(4.1)

当サイト限定・株式手数料5,000円キャッシュバック実施中!!

手数料無料!(約定代金50万円以下)NISA口座も永年売買手数料が無料など初心者でも始めやすい証券会社。IPO・株主優待目的にもオススメ!!

DMM.com証券

満足度★★★(3.9)、

利用者24件

満足度★★★(3.9)

手数料は業界でも最安値水準、国内株式の現物取引は50円~、信用取引は0円~、さらに口座開設後1ヶ月は取引手数料が無料。口座開設は最短即日で取引開始が可能です。

LINE証券

満足度★★★(3.7)、

利用者13件

満足度★★★(3.7)

当サイト限定・新規口座開設とクイズに正解で好きな株の購入代金4,000円プレゼント!!

スマホだけで口座開設が完了!LINEアプリから簡単に取引できる手軽さが人気です!1株から売買できるため少額からスタートしたい初心者はもちろん、現物・信用取引にも対応していて本格的な投資もOK!