【徹底比較】証券会社のおすすめランキング※2024年版

株式投資をしたいけど、どのネット証券を選んでいいのか分からない。

ネット証券を調べたけど、結局どこがいい証券会社なのか分からなかった!

というお悩みはありませんか?

そこで!「初めて証券口座を開きたい人」や「もう1つ口座を持ちたいという人」に向けて、証券会社のランキングを紹介いたします。

取引手数料、使いやすさ、サービス内容、サポートなど様々な項目を加味してランキング化させていただきました!

また、項目ごとに徹底比較もしておりますので是非ご覧ください。

シェアNo.1

SBI証券!総合力が高くおすすめ!

口座数1,100万以上!「ネット証券の顧客満足度ランキング」(オリコン発表)で何度も1位を獲得

1.取引手数料が無料

SBI証券では以下の条件を満たせば、国内株式売買手数料がなんと無料!

- インターネットコースまたは、インターネットコース(プランC)を選択

- 電子交付サービスを申込み済み

手数料のプランは中長期向けの手数料とデイトレーダー向けの手数料の2つから選ぶ事が出来ますが、どちらを選んでいても条件さえ満たせば国内株式売買手数料が無料になります。

まずは、手数料ゼロの対象になるように、電子交付サービスの申し込みを済ませましょう。

参考までに、以下に手数料プランを紹介しておきますね。

| 1注文の約定代金 | 手数料(税込) |

|---|---|

| 5万円まで | 55円 |

| 10万円まで | 99円 |

| 20万円まで | 115円 |

| 50万円まで | 275円 |

| 100万円まで | 535円 |

| 150万円まで | 640円 |

| 3,000万円まで | 1,013円 |

| 3,000万円超え | 1,070円 |

スタンダードプランは、1注文の約定代金に対して手数料がかかります。

| 1日の約定代金 | 手数料(税込) | 100万円まで | 無料(0円) |

|---|---|

| 200万円まで | 1,238円 |

| 300万円まで | 1,691円 |

| 以降100万円増加ごとに | +295円 |

アクティブプランは、1日の約定代金合計に対して手数料がかかるプランです。

1日の約定代金が100万円までであれば、取引手数料が無料になるんですよ。

そのうえで、どちらのプランがいいか自分の投資スタイルに合わせて選ぶのがおすすめです。

2.IPO取り扱い実績がNo.1

SBI証券はネット証券の中でIPOの取り扱い数が業界トップクラスです。

証券取引所に上場して、投資家が買えるよう新規に株式を公開することを言います。

最大のメリットは大きく値上がりしやすい企業の株式を上場段階で購入できるので利益が期待できます。

| SBI証券 | SMBC日興証券 | マネックス証券 | auカブコム証券 | |

|---|---|---|---|---|

| 2021年 | 122 | 81 | 74 | 42 |

| 2020年 | 85 | 52 | 50 | 19 |

| 2019年 | 82 | 61 | 45 | 25 |

| 2018年 | 86 | 95 | 59 | 23 |

| 2017年 | 85 | 94 | 54 | 27 |

| 2016年 | 76 | 65 | 48 | 19 |

| 2015年 | 82 | 80 | 51 | 18 |

| 2014年 | 65 | 60 | 39 | 18 |

3.TポイントやPontaポイント、dポイントが貯まる!投資信託が購入できる

SBI証券は取引の際にポイントが貯まり、さらにその1ポイント1円相当として、投資信託の購入の際に使えます。

TポイントまたはPontaポイント、dポイント、PayPayポイント等、それぞれの種類のカードは各1枚登録可能です。(メインポイントの選択は1種類)

SBI証券は投資信託の取扱ラインナップも豊富で、しかも購入手数料は無料です!

| 国内株式現物取引 | スタンダードプラン及びPTS取引の月間合計手数料の1.1%相当のポイント |

|---|---|

| 投資信託取引 | 対象投資信託の月間平均保有額が、 1,000万円未満で年率0.1%相当のポイント 1,000万円以上で年率0.2%相当のポイント ※一部のファンドは0.1%未満の付与率

|

| 金・プラチナ取引 | スポット取引及び積立買付の月間合計手数料の1.0%相当のポイント |

| 新規口座開設 | 100ポイント(期間固定ポイント) |

| 国内株式入庫 | 1回の移管入庫につき100ポイント |

| SBIラップでのおまかせ運用 | 月間平均運用資産が、 1,000万円未満で運用資産の0.1%相当のポイント 1,000万円以上で運用資産の0.2%相当のポイント |

この他に、TポイントまたはPontaポイント等がもらえるキャンペーンがよく行われているのでチェックしましょう。

4.金融商品が多く外国株式は9ヵ国!

SBI証券は国内株、IPO、投資信託、ETFなど幅広く取り扱いがあります、外国株はなんと9ヵ国もの外国も取り扱いがあります。これは主要証券会社で最多です!

- 米国株式

- 中国株式

- 韓国株式

- ロシア株式

- ベトナム株式

- インドネシア株式

- シンガポール株式

- タイ株式

- マレーシア株式

SBI証券ユーザーの声

評価:★★★★☆

手数料が低めに抑えられている

他社よりスマホアプリとの連携が素晴らしく、小さな画面であってもシンプルな項目のおかげで、日々の取引が安全に確認できる点を評価します。

また手数料が低めに抑えられており、初心者に始めやすくなっているところもおすすめです。

評価:★★★★★

様々な視点からリサーチすることができます

業界内でも手数料がかなり安くて投資信託の種類も豊富です。単元未満株のS株取引もあるので、少ない資金で株式を購入することができます。

スクリーニングもしやすく、いろいろな条件で自分の投資したい会社を見つけることができるので、様々な視点からリサーチすることができます。チャートも見やすいので、取引しやすいです。

評価:★★★★★

ポートフォリオの設定も簡単

10年以上前から現物取引のみ利用していますが、年々売買時の手数料が安くなっているのが嬉しい点です。

サイトもスッキリしていて見やすく、ポートフォリオの設定なども操作性が良く、一目で自分の気になっている株の情報がつかめるのが便利です。

評価:★★★★★

他の証券会社より幹事証券になることが多い

SBI証券は主にIPO投資をメインに活用しております。他の証券会社と比較して幹事証券になることが多く、参加できるIPOが多いのが魅力です。

また、抽選に落選してもポイントが貰えるので、そのポイントを利用すればいつかは当選する可能性があるのも魅力を感じている点です。

その他、マイページは活用しやすく、私のようなネット証券初心者でもストレス無く使用できるのも良い点として挙げられます。

楽天証券!楽天のサービス利用者ならおすすめ!

PC/アプリの取引ツールは高機能!楽天ポイントも貯まりお得です!

1.取引手数料がなんと無料

楽天証券はSBI証券と同様、手数料ゼロのプランがあります。手数料のプランは下記の通りです。

| 1日の約定代金合計額 | 手数料(税込) |

|---|---|

| 約定代金に関わらず | 0円(無料) |

| 1注文の約定代金 | 手数料(税込) |

|---|---|

| 5万円まで | 55円 |

| 10万円まで | 99円 |

| 20万円まで | 115円 |

| 50万円まで | 275円 |

| 100万円まで | 535円 |

| 150万円まで | 640円 |

| 3,000万円まで | 1,013円 |

| 3,000万円超え | 1,070円 |

| 1日の約定代金合計額 | 手数料(税込) |

|---|---|

| 100万円まで | 0円(無料) |

| 200万円まで | 2,200円 |

| 300万円まで | 3,300円 |

「ゼロコース」は国内株式取引手数料が0円(無料)!

コストを抑えて投資をはじめることができるのはとても嬉しいですね。

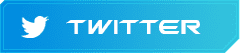

2.楽天ポイントが貯まる

そして楽天グループの他サービス(楽天市場、楽天トラベル、楽天ブックス等)で利用できる楽天ポイントに交換することが出来るんです。

さらに、貯まったポイントで国内株式や国内投信を購入することができちゃいます!普段から楽天のサービスを利用している方は楽天証券がお得ですよ!

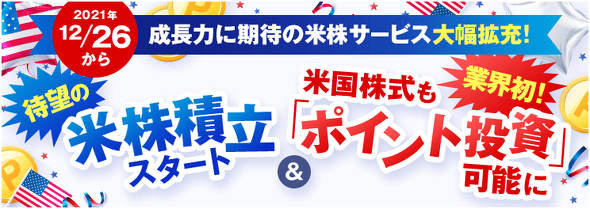

2021年12月26日より円貨決済時に楽天ポイント(1ポイント=1円)を購入する際に利用できる「ポイント投資」サービスを開始します!

また「米株積立」サービスも開始!自動で楽天ポイントを米国株に積み立ててくれます!楽天ポイントが貯まっている方や使い道が無い!という方は是非、ご検討ください。

3.NISA口座でもポイントがたまる!使える!

楽天証券は、NISA口座開設数No.1!※

楽天証券のNISAで投資をすると、積立時はもちろん、投資信託の口座残高が一定基準に達したときにも楽天ポイントがもらえます。

たまったポイントで投資をすることも可能。

さらに、ポイント投資をすると、楽天市場でのお買い物ポイントが最大+1倍になります。

ただでさえもお得なNISAがさらにお得になるので、NISAをはじめたい人にも楽天証券はおすすめ。

楽天証券は、つみたて投資枠の取扱商品も多いですよ。

NISAについて気になる人は、「NISA(ニーサ)とは?株初心者が知るべきメリットとデメリット」もチェックしてみてください。

4.スマホアプリと「マーケットスピード」が便利!

楽天証券のスマホアプリ「iSPEED」と株式トレードツール「MARKETSPEEDⅠ/Ⅱ」(通称マケスピ)は、高機能です。このアプリとツールを目当てに楽天証券の口座を開設する人も珍しくありません。

それぞれの特徴を見ていきましょう。

iPhoneやiPad、Androidアプリにて無料で利用でき、四季報やロイターニュースなどの情報が無料で得られます。

特徴をまとめると下記のとおりです。

- 豊富な情報を得る事ができる

- お気に入り銘柄も最大1,000件登録できる

- 15種類のテクニカルチャート分析が利用可能

- 最短ワンタップで注文できる

マーケットスピードは著名なトレーダーも利用しているとネットで話題になった事もあるツールです。カスタマイズ等が簡単にできるので、大変便利です!また特徴は下記のとおりです。

- 四季報や、日経テレコン21など多くの情報を無料閲覧

- 20種類以上の分析方法があり、レイアウトの設定も可能

- 2019年6月24日から無料で利用が可能

※他社の場合、トレードツールを利用するには条件がある会社もあります。

楽天証券ユーザーの声

評価:★★★★★

楽天ポイントを利用した投資ができる

楽天証券は初めてでも操作方法がわかりやすいです。

楽天銀行から自動スイープできたり、他行からリアルタイム入金できるのがとても便利だと思います。

また楽天ポイントを使って投資ができるのも、株初心者向けでありがたいです。

評価:★★★★☆

買い物のポイント倍率が上がる制度が嬉しい

楽天銀行を利用しているので送金がスムーズなところが気に入っています。

また楽天証券で積み立てnisaをしていますが、毎月の楽天のお買い物のポイント倍率が上がるSPUの制度も嬉しいです。

また、投資信託の購入でポイントが1%還元されるのも他の証券会社と比べた時に大きなメリットになります。

評価:★★★★☆

トレードツールが秀逸です

特にiSPEEDはアプリのツールとしては一番ではないでしょうか。

チャートも見やすく、アラート機能やニュース速報、四季報データなど情報量、情報の視認性も高いです。

楽天銀行とのマネーブリッジシステムも注文や約定状況に応じて自動で資金の往来をしてくれるので使い勝手が非常に良いです。

評価:★★★☆☆

申込みから取引まで簡単だった

口座の開設の申込みから実際に取引を始めるまでの流れが分かりやすく簡単でスムーズでした。

楽天ポイントを使用できるのも良いと思いました。

投資先を探すのも、ランキングがあり見やすく、初心者でもやりやすいと思います。

もっと楽天証券について詳細に知りたい場合は「楽天証券の評判と口座開設」を特集した記事や公式サイトをチェックしよう。

マネックス証券!外国株式や分析ツールが充実

マネックス証券はコールセンターの評判が良いなど、サポートに力を入れているネット証券です。

手数料が高い時期もありましたが、いまでは他の証券会社と同じような手数料になっています。

そんなマネックス証券のよい点を2つに絞って紹介させていただきます。

1.米国株、中国株が充実!

日本よりも経済成長をしている米国や中国の株に投資しているという人が増加しています。

米国株を売買できる証券会社の中で、1番おすすめしたい証券会社がマネックス証券。

マネックス証券は、米国株の取扱数が多いんです!

| マネックス証券 | SBI証券 | 楽天証券 | |

|---|---|---|---|

| 取扱銘柄数 | 約5,000超銘柄 | 約5,600銘柄 | 約4,800銘柄 |

| 取引手数料(税抜) | 約定価格の0.45% (最低0米ドル~最高20米ドル) |

約定価格の0.495% (最低0米ドル~最高20米ドル) |

約定価格の0.495% (最低0米ドル~最高20米ドル) |

また、マネックス証券では外国株取引口座に入金してから20日間の手数料を最大で3万円キャッシュバックするキャンペーンも行っています。

マネックス証券は、香港の証券グループを買収しており香港取引市場のほぼ全ての銘柄を売買する事が可能なんです。

さらに日本国内ではマネックス証券だけが中国株で成行注文(売りのみ)が出せるというメリットも。

香港ドルに換金せずとも日本円で買付することも可能ですよ。

日本に住んでいると分からない中国市場の情報を中国在住の経済コラムニストが配信といったサービスも提供しています。

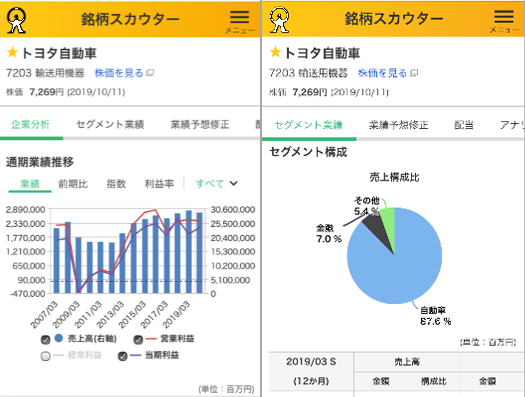

2.銘柄スカウターが神ツール

テレビや雑誌等に出演している井村氏(元お笑い芸人から億り人になった著名人)もYou Tubeで「銘柄スカウターを活用している」と公言し話題になりました。

この銘柄スカウターを利用したい為に、マネックス証券の口座開設を行う人も少なくありません(筆者もその一人です)

株を購入する際に、会社の業績や事業別の売上や利益を見たい(ファンダメンタルズ分析)人にとって銘柄スカウターは大変便利なツールです。

※銘柄スカウターは日本株だけでなく、米国株や中国株にも利用できます。今後、海外株を購入したい方にはおすすめです。

- 過去10期分以上の業績推移をグラフ化

- セグメント別の売上・利益推移をグラフ化

- 同業他社比較が簡単にできる

- 日本株、米国株や中国株にも対応

- パソコンだけでなくスマホでも利用可能

3.マネックスカード投信積立がお得

他の証券会社と比較し、マネックスカードを利用すると多くのポイントを受ける事ができます。

| マネックス証券 (マネックスカード) | 1.1% |

|---|---|

| SBI証券 (三井住友カード) | 0.5% |

| 楽天証券 (楽天カード) | 0.5%もしくは1.0%※ |

1.0%(代行手数料が年率0.4%以上のファンドの場合)となります。

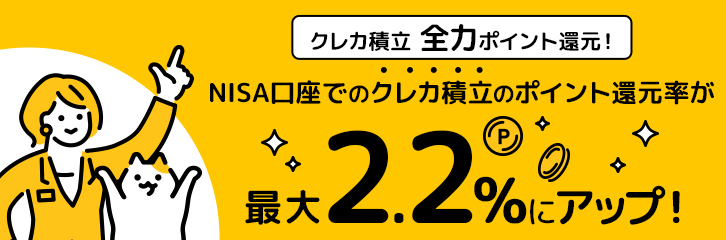

いまなら、NISA口座でのクレカ積立のポイント還元率を最大2倍となる2.2%にアップ中!

マネックス証券には資産構成を分析・診断、そして詳しくアドバイスしてくれるMONEX VISIONというツールがあります。投資信託を検討している方にとっては心強い味方となるでしょう。

マネックス証券ユーザーの声

評価:★★★★☆

IPOが1人1票の平等抽選で配分

マネックス証券の良い点は2点あると思います。

1点目はIPOです。毎年多くのIPO銘柄を取り扱っており、100%すべてが1人1票の平等抽選で配分されているので、資産の少ない私のような個人投資家にとっては大きな魅力です。

2点目は、銘柄スカウターです。業績の推移や利益率、進捗具合などがビジュアルで一目で分かりやすく銘柄分析する際には必ず使用しています。

評価:★★★★☆

米国株・中国株の取り扱いが多いサービス

米国株・中国株の取り扱いが多いサービスとなっています。

今後国際的に視野を広げて取引を拡大して行きたい人にはおすすめできます。外国株の実情を理解するのに役立つ情報ツールの内容も充実しています。

勉強にもなるシステムが好みでした。

評価:★★★★☆

アメリカ株・ETFが豊富!比較検討し易い

アメリカ株・ETFの品揃えが豊富にあり、複数商品の価額の比較ができるなど、検討し易い環境である。

手数料も安価であり、円からアメリカ株の購入も可能であり、使い易い。

勿論、ドルに替えた上での購入もでき、為替レートを勘案しながらどちらを選ぶか選択できるところも良い。トップ画面では、資産評価額がはっきり表示されているシンプルな画面が好感をもてる。

評価:★★★☆☆

情報量が多くセミナーも開いている

私はいつもはブルームバーグからの情報を頼りにしていますが、マネックス証券は投資を判断する情報量が比較的多く、画面の配置もとても見やすいのでお勧めです。

また口座開設者限定のセミナーも開いているので、口座を開設して損は無いと思います。

マネックス証券が気になった人は「マネックス証券の評判と口座開設」を特集した記事や公式サイトをチェックしよう。

公式チャンネルにて銘柄スカウターの活用方法を紹介しています。こちらを参考にして有利にトレードをしましょう。

松井証券!サポートや無料サービスが充実

投資信託の購入時手数料が無料!信用取引の手数料もお得

松井証券は大正7年創業の歴史ある証券会社ですが、業界初のサービスを次々と打ち出しています。そんな松井証券の、特に知ってほしい点を3つに絞って紹介させていただきます。

1.投資初心者に優しい手数料体系

松井証券は「ボックスレート」(1日の約定代金合計によって手数料が決まる)を採用しています。

1日の約定代金合計が50万円以下の場合は、手数料は無料です。

| 1日の約定代金合計 | 手数料(税込) |

|---|---|

| 10万円まで | 0円 |

| 30万円まで | 0円 |

| 50万円まで | 0円 |

| 100万円まで | 1,100円 |

| 200万円~ | 100万円増えるごとに1,100円追加 |

更に、デイトレーダー向けになりますが当日中に反対売買を済ませる「一日信用取引」の場合、信用取引の売買手数料が一切無料です。※著名なデイトレーダーも利用しています。

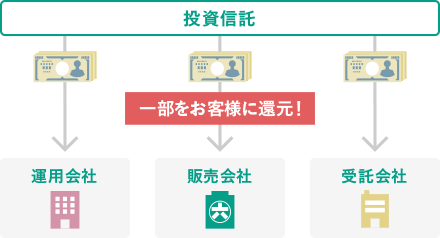

2.松井証券の投資信託はお得!

松井証券の投資信託は100円から積立をする事ができるだけでなく、下記のような特徴があります。

投資信託はプロに運用してもらう為、手数料が発生してしまいます。松井証券では、その一部を私達ユーザーに「現金で」還元してくれるサービスを行っています。

簡単な8つの質問に答えるだけで、ロボアドバイザーが最適な投資信託の組み合わせを提案してくれます。

世界中のプロの投資家が利用している投資理論を元に作成されているので、投資信託を初めてやる方の強い味方になってくれます。

しかも、無料ロボアドバイザー「投信工房」は無料で利用することができます!

3.サポートが手厚く初心者も安心

松井証券はDI-Japan(ヘルプデスク協会)が主催する問合せ窓口格付け(証券業界)にて10年連続で最高評価の三つ星を獲得しています。

丁寧な応対だけでなく「どの株をいつ売買すればいいのか」など銘柄探しやタイミングについても匿名で無料相談する事ができます。

また公式You Tubeチャンネルもを持っております。億トレーダーのテスタ氏やお笑い芸人のマジカルラブリーさんが共演し、投資初心者でも分かりやすいと好評です!

松井証券ユーザーの声

評価:★★★★☆

サポート体制が充実!

良かった点は大きく2点です。

まずオペレーターがなどのサポート体制がしっかり整っている点になります。証券会社を変えた際に不明なことが数点あり、電話で対応してもらえ安心しました。

2点目は取引手数料の安さです。50万円以下だと取引手数料がかからないので、個人で使用するのには十分です。

評価:★★★★☆

ロボアドバイザーが便利

松井証券のロボアドバイザーが面白いと思います。

「投信工房」というロボアドバイザーで状況に応じて助言などをくれます。

プランの設定と最終決定以外は全部自動でやってくれて便利です。利用手数料が無料な点も良いですね。

評価:★★★★☆

証券口座に資金がなくてもIPO申し込みができる

IPOのために口座を開設しました。

良かった点は、事前入金が不要でIPOに申し込みができるところです。

また、取引する時も50万円まで手数料が0円で、一日信用取引も手数料0円が特に良いところだと思います。

評価:★★★★☆

老舗で安心感がある

松井証券は有名な証券会社なので、新規で口座を作るときの安心感と信頼感があります。

ネットワークハイスピードというソフトで取引を行うのですが、注文もしやすいし初心者でも簡単です。

チャートや銘柄の情報も見やすいです。

松井証券が気になった人は「松井証券の評判と口座開設」を特集した記事や公式サイトをチェックしよう。

SMBC日興証券!IPO投資を考えているならおすすめ

SMBC日興証券は、ネット専業証券ではなく店舗も構えています。「総合コース」を選べば支店担当から投資情報やアドバイスを貰えるというメリットがありますが、手数料が割高になります。

またネットのみで構わないという方は「ダイレクトコース」を選びましょう。

そんなSMBC日興証券のよい点を2つに絞って紹介させていただきます。

1.IPOの実績が国内トップクラス

SMBC日興証券はIPO※の取り扱い実績が魅力なんです。

証券取引所に上場して、投資家が買えるよう新規に株式を公開すること。企業はIPOを行うことで投資家から多額の資金を集めることができ、投資家も新たに投資先を増やすことができます。

IPOについては「IPOは株初心者でも簡単に利益が出せるお宝株!」の記事に詳しい説明があります。

また、SMBC日興証券は主幹事をすることが多いんです。

主幹事になるとIPO株の割り当ても他の証券会社より多くなり、「お宝株のIPOが当選しやすい証券会社」だといえます!

IPO投資で売買益を得たい!という人は、SMBC日興証券は必ず口座を持っておきたい証券会社の1つです。

2.dポイントが貯まる!使える

SMBC日興証券はダイレクトコースのみ、ドコモのdポイントで株式を購入できるサービスを始めました!1ポイント1円で利用できます。

さらに株式の取引にて手数料毎にdポイントが貯まります(手数料200円で1ポイント)。資産残高などの金額でステージがきまり、最大で5倍もポイントが貰えちゃいます。

また、2021年6月より投資信託でも積立金額に応じて毎月dポイントをプレゼントしてくれるサービスも始めました!

現金で株式を購入することに抵抗がある投資初心者の方には嬉しいサービスですよね。

SMBC日興証券が気になった人は「SMBC日興証券の評判と口座開設」を特集した記事や公式サイトをチェックしてみてくれ。

ひと目でわかる!証券会社ごとの取引手数料比較

ここからは、証券会社を様々な項目にて比較解説していきます!

株の取引手数料は、証券会社選びで重要なポイントですよね。手数料が安い証券会社を探したいという人は、次からの手数料一覧を参考にしてください。

現物取引手数料から自分に合った証券会社を選ぶ

主要ネット証券の現物株取引手数料は次のとおり。

| 5万円超10万円以下 | 20万円まで | 30万円まで | 50万円まで | 100万円まで | |

|---|---|---|---|---|---|

| SBI証券 ※1 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 楽天証券 ※2 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 松井証券 ※3 | 無料 | 無料 | 無料 | 無料 | 1,100円 |

| マネックス証券 | 99円 | 115円 | 275円 | 275円 | 535円 |

| SMBC日興証券 | 137円 | 198円 | 275円 | 440円 | 880円 |

50万円までの取引の場合はSBI証券、楽天証券、松井証券が無料で最もオトク。

ちなみに、SBI証券や楽天証券には、国内株式の取引手数料が無料のプランもあります。

初めて株式取引を始める人にはとてもうれしいプランですね。

SBI証券や楽天証券で取引手数料無料以外のプランで取引するなら、場合に応じて手数料プランを切り替えて取引するのがおすすめです。

投資信託がおすすめのネット証券比較

次に各ネット証券の投資信託の取り扱いについてまとめました。

| 投資信託の取扱い本数 | |

|---|---|

| SBI証券 | 2,576本 |

| 楽天証券 | 2,556本 |

| 松井証券 | 1,861本 |

| マネックス証券 | 1,756本 |

| SMBC日興証券 | 1,052本 |

取扱本数は、SBI証券と楽天証券が最も多いです。

また、松井証券は、独自の方針で注目されています。

「何を選んだらいいのかわからない」という投資が初めての方も簡単に資産運用ができるサービスです。

投信工房のロボアドバイザーについて詳しくは公式サイトを是非、ご覧ください。

しかし自分で何を選べばいいかわからない人は、松井証券の投信工房の利用を検討してみろ。

自分の望む資産運用の形を実際にポートフォリオに組み上げてくれる、頼れるサービスだぞ!

外国株式でおすすめのネット証券比較

常にトップを走り続けるアメリカや、日本のGDPを抜いた中国、今後の発展が期待されるASEANに投資しようと考えている人も多いですよね。

実は外国株は、それほど面倒な手続きは必要なく、日本株と同じように手軽に買えるもの。

インターネットのおかげで株取引手数料もかなり安くなりました。

SBI証券やマネックス証券、楽天証券は外国株式も幅広く取り扱っています。

どの国の株を取り扱っているか具体的に見ていきましょう。

| SBI証券 | マネックス証券 | 楽天証券 | |

|---|---|---|---|

| アメリカ株 | ○ | ○ | ○ |

| 中国株 | ○ | ○ | ○ |

| 韓国株 | ○ | × | × |

| マレーシア株 | ○ | × | ○ |

| シンガポール株 | ○ | × | ○ |

| タイ株 | ○ | × | ○ |

| インドネシア株 | ○ | × | ○ |

| ベトナム株 | ○ | × | × |

| ロシア株 | ○ | × | × |

ただし、マネックス証券は米国株と中国株の取扱数が多く、しかもアプリでも取引ができます。さらに「銘柄スカウター」を使うことで外国株の分析も簡単にすることができます。

アメリカ株や中国株へ投資したい方は、マネックス証券がおすすめです。新規上場の銘柄もスピーディーに追加されます!

マネックス証券についてもっと詳しく知りたい!という方は公式サイトをご覧ください。

IPO取扱実績を比較して当選しやすい証券会社を選ぶ

IPO投資は、当選確率を上げることが重要。

そのためには、IPOの取扱実績が多い証券会社を選びましょう。

IPO取扱実績を次にまとめました。

| 2021年 | 2020年 | 2019年 | |

|---|---|---|---|

| SBI証券 | 122社 (21社) |

85社 (15社) |

86社 (7社) |

| むさし証券 | 16社 (0社) |

11社 (0社) |

9社 (0社) |

| マネックス証券 | 65社 (1社) |

50社 (1社) |

45社 (0社) |

| 楽天証券 | 74社 (0社) |

38社 (0社) |

26社 (0社) |

| SMBC日興証券 | 80社 (26社) |

52社 (16社) |

61社 (20社) |

| 松井証券 | 56社 (0社) |

18社 (0社) |

21社 (0社) |

IPO銘柄の取り扱いはSBI証券が多いです。

しかし、主幹事実績に限ると、SMBC日興証券のほうが上になります。

主幹事は他の証券会社よりIPO株の配分が多いもの。主幹事から抽選に申し込むほうが当たりやすいといえるでしょう。

ぜひSMBC日興証券からIPOに申し込んでみてください。

SMBC日興証券にはIPO投資以外にもお得なサービスがいっぱいあります。くわしくは公式サイトを是非、ご覧ください。

本気でIPOに当選しようと思ったら、もっと多く口座を持つ事が必要だッ!!

NISA(ニーサ)でお得な証券会社

NISA口座で、株取引手数料が無料になるサービスを実施している証券会社もあります。

NISAってなに?

株や投資信託などで得た利益を非課税にする制度です。年間360万円まで投資が可能で、非課税期間は無期限、生涯非課税限度額は1800万円(うち成長投資枠は1200万円まで)です。

今まではつみたてNISAとNISAは併用できませんでしたが、2024年からNISAの成長投資枠とつみたてNISA枠が併用できるようになりました。

NISAにおける証券会社のサービスと特徴

各証券会社のサービスは以下のとおりです。

- 国内株式の手数料が無料

- 投資信託の手数料が無料

- 海外ETF買付手数料が無料

- 投資信託が「1銘柄100円から購入可能」

- IPO銘柄もNISA対象

- 国内株式の手数料が無料

- 投資信託の手数料が無料

- 海外ETF買付手数料が無料

- 「楽天カード決済」で100円ごとに楽天ポイントが最大1ポイント

- 楽天ポイントで積立ができる

- NISA対象の投資信託の数がトップクラス

- 投資信託は100円から積み立てる事が可能

- 株式取引手数料が無料

- 投資信託、投信つみたての申し込み手数料が無料

- 米国株、中国株の買付手数料が無料

- 様々な特典と交換できるマネックスポイントが貯まる

- 100円から投資信託の積立ができる

- IPO銘柄もNISA対象

- 株式取引手数料が無料

- 投資信託は購入時手数料が無料

- IPO銘柄の売買手数料が無料

- 100円から投資信託の積立がきる

- ロボアドバイザー「投信工房」によるサポートが可能

- 独自サービス「キンカブ」(100円から投資)がNISA対象

- 積立投資も100円単位で投資可能

- IPO銘柄もNISA対象

楽天証券はNISA口座で取引すると、国内株式、米国株式、海外ETF、投資信託の取引手数料が無料です。

また、投資信託の取り扱い本数も多く、信託手数料が安い商品が豊富。

NISA口座で投資信託を購入しようと考えている人には、楽天証券がおすすめです。

楽天証券は楽天ポイントがたまるのもうれしいメリット。たまった楽天ポイントは楽天市場や楽天トラベルで利用可能です。

著書も出している有名投資家の「ぽんちょ」氏も楽天証券で積み立てNISAを行うメリットを熱弁しています。

自分の投資スタイルに合った証券会社選びを

ここでは、各証券会社の情報を手数料や取扱商品など様々な面から比較し紹介しました。

投資スタイルは人それぞれ違います。証券会社の特徴もさまざま。何を重視するのか考えた上で、自分にあった証券会社を選ぶのがよいでしょう。

これまで紹介した証券会社の中では、SBI証券が特におすすめ。

SBI証券は手数料が全体的に安く、トレーディングツールも使いやすいです。投資情報も充実しており、初心者が情報を得るのにも適しています。

さらに、投資信託や外国株など取り扱い商品も豊富。どんな人にもおすすめできる証券会社です。証券会社選びで迷ったら、まず1つ目の証券口座としてSBI証券を選んでおくのもよいでしょう。

※また、様々な投資スタイルをされる方は複数口座を検討しましょう。複数口座を持つと資金管理がしやすいです。

- NISAは楽天証券

- 中長期投資はSBI証券

- 信用取引によるデイトレードは松井証券

- 米国株や株の分析はマネックス証券

など

この記事もおすすめ!

-

ネット証券会社おすすめ比較ランキング

ネット証券会社おすすめ比較ランキング【徹底解説】SMBC日興証券の評判や口座開設手順とは

114,336views -

ネット証券会社おすすめ比較ランキング

【SBI証券は評判悪い?】危険・やばいと言われる理由とは

412,009views -

ネット証券会社おすすめ比較ランキング

マネックス証券の評判・口コミまとめ!口座開設前に知っておこう

128,424views -

ネット証券会社おすすめ比較ランキング

【楽天証券】評判・口コミで高評価!その理由と口座開設のやり方を解説

216,708views -

ネット証券会社おすすめ比較ランキング

【DMM 株の評判】メリット・デメリットや米国株についても解説

10,074views -

ネット証券会社おすすめ比較ランキング

SBIネオトレード証券の評判は?手数料が安いと好評です!

32,034views

「SBI証券の評判と口座開設」を特集した記事や公式サイトをチェックしよう。